Fonctionnement de la commune

et marge de manœuvre en matière financière

Une partie de ce texte est repris et adapté du Vademecum de la commission des finances de la ville de Vevey du 20 février 2008. Bien entendu, celle-ci ne porte aucune responsabilité pour les erreurs que nous aurions pu y ajouter !

Quelques définitions

Budget de fonctionnement:

Document présentant les dépenses et recettes de fonctionnement annuelles courantes, qui – après son approbation par le Conseil communal – permet de dépenser et encaisser librement dans les limites fixées, sans plus en référer au Conseil communal (salaires, charges sociales, subventions, tous les autres frais généraux).

Crédits supplémentaires:

Demande de modification du budget de fonctionnement, visant à dépenser plus. En cas d'acceptation, le budget initial est modifié en conséquence.

Plafond d'endettement:

Le Conseil communal fixe, en principe une fois par législature, un montant maximum de dettes que la Municipalité a le droit de contracter pour assurer ses liquidités. Elle peut emprunter moins, mais pas plus. Toute demande d'augmentation du plafond d'endettement fixé doit être soumise préalablement au Conseil d'Etat qui va examiner de manière approfondie la situation financière de la commune.

Arrêté sur le taux d'imposition:

Le Conseil communal fixe la part d'impôt prélevée sur les contribuables qui revient à la Ville (le Grand Conseil fixe la part du Canton). Il peut être fixé au moins annuellement et au plus pour toute la législature. Le taux d'impôt communal est exprimé en pour-cent de l'impôt cantonal de base et s'applique aux impôts sur le revenu et la fortune des personnes physiques, ainsi que sur l'impôt sur le bénéfice et le capital des sociétés. Exemple: un contribuable pour qui l'impôt cantonal de base est de 5000.– va payer 7575.– d'impôt à l'Etat de Vaud (taux cantonal fixé à 151,5%) et 3850.– d'impôt à Vevey (taux communal fixé à 77 %), soit au total un montant d'impôts de CHF 11'425.-- (CHF 5000.-- x 228.5%).

Plan des investissements:

Catalogue décidé par la Municipalité des projets qu'elle veut réaliser durant une législature. Il est présenté à la Commission des finances et au Conseil communal, à titre uniquement consultatif. Mais chacun des projets de cette liste est une dépense d'investissement qui doit suivre la procédure ci-dessous.

Dépense d'investissement:

La Municipalité soumet un investissement à l'approbation du Conseil communal par un préavis, et peut engager les fonds nécessaires si le Conseil communal l'accepte. L'investissement est une dépense unique qui accroît la valeur du patrimoine de la Ville. Elle ne figure pas dans le budget de fonctionnement, car elle ne le concerne pas, mais se réfère en principe toujours au Plan des Investissements. Elle est comptabilisée à l'actif du Bilan de la Ville. Les actifs au bilan de la Ville donnent lieu à des amortissements économiques calculés sur la durée proposée par la Municipalité et adopté par le Conseil communal (maximum 30 ans). Un désinvestissement, c'est-à-dire la vente d'un bien du patrimoine de la commune (un terrain, un immeuble, des actions) dont elle n'a plus l'usage est soumis au Conseil communal selon la même procédure.

Amortissement économique:

Il s'agit d'une opération non monétaire (sans aucun effet sur la trésorerie) qui diminue la valeur d'un actif (bâtiment scolaire, musée, machines de voirie) en raison de sa dépréciation dans le temps (usure, obsolescence). Elle n'a aucune incidence sur la marge d'autofinancement et n'intervient pas dans les raisonnements qui traitent du financement des dépenses d'investissements.

Amortissement financier:

Remboursement échelonné d'une dette envers un prêteur tiers. Il s'agit d'une opération monétaire qui réduit une dette.

Imputations internes:

Il arrive souvent qu'un service de l'administration gère et paie des dépenses qui «profitent» à un autre service. Ou que des dépenses, d'entretien notamment, n'apparaissent pas, alors que le bâtiment ainsi entretenu est utilisé par un service intercommunal (Police Riviera par exemple) ou cantonal (tribunaux). Les imputations internes permettent de mettre les dépenses réelles à la charge du service qui les utilise (de façon à avoir une idée aussi précise que possible de ce que coûte chacune des activités), ou de faire apparaître les charges d'entretien pour pouvoir les refacturer. Aucune somme n'est échangée, les imputations sont purement comptables. Leur somme finale est toujours nulle, mais elles s'ajoutent, comme le montre le schéma ci-dessous, aux dépenses comme aux recettes, et font «gonfler» le chiffre final des comptes ou du budget.

Autofinancement:

Montant réel (pas seulement comptable) disponible pour les investissements. Il est constitué de l'excédent de revenus plus les amortissements économiques. On peut donc avoir un autofinancement positif même si comptablement l'exercice est déficitaire (l'autofinancement correspond alors à une partie du montant des amortissements économiques).

Schéma de fonctionnement

Dans le schéma ci-dessus, la taille des cadres n'est pas proportionnelle à leur importance.

Par contre, les grandeurs égales le sont dans la réalité:

- le total des dépenses (effectives + imputations interne + amortissements) et de l'excédent de revenu équilibre bien le total des recettes;

- les imputations internes sont bien égales dans la colonne des dépenses et dans celle des recettes;

- l'autofinancement est bien égal aux amortissements économiques plus l'excédent de revenus;

- le total des dépenses d'investissements se répartit bien en subventions et investissements net;

- lequel investissement net est financé par le recours à l'emprunt et par l'autofinancement, dans des proportions qui peuvent varier.

En effet, le schéma correspond à une situation favorable des finances communales: il y a un excédent de revenus (plus de recettes que de dépenses), ce qui permet de financer une partie des investissements par le compte de fonctionnement (autofinancement). Bien évidemment, d'autres situations peuvent se présenter, depuis celle où l'autofinancement est négatif, ce qui impose de recourir à l'emprunt pour le fonctionnement courant, jusqu'à celle où l'autofinancement dépasse les besoins de financement pour les investissements et permet de réduire la dette, en passant par celles où l'investissement est entièrement financé soit par des emprunts soit par l'autofinancement. (voir schémas pdf).

Quelle est la liberté de manœuvre financière du Conseil communal et de la Municipalité,

en particulier en cas de baisse d'impôt ?

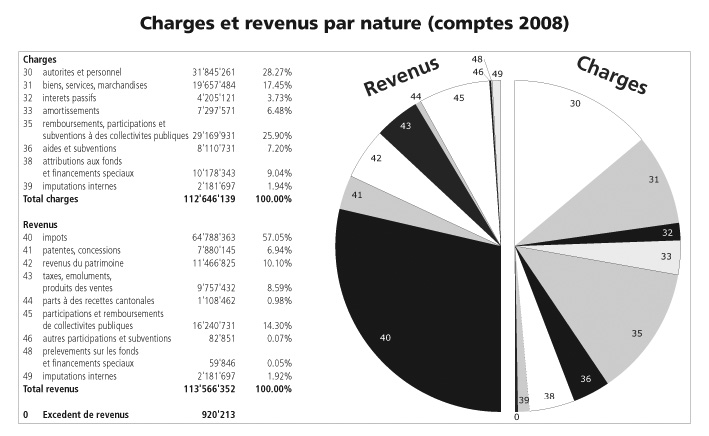

Le tableau et le graphique ci-dessous montrent l'importance respective de chaque type de charge et de revenu (en 2008). Sur cette base, on peut examiner la possibilité «technique» de décider des modifications de ces chiffres. Etant entendu qu'estimer que telle ou telle décision a techniquement un sens ne veut pas dire l'approuver politiquement !

La première évidence, c'est la faible part (tranche 0) que représente l'excédent de revenus: 920'213.– sur 113,6 millions, soit 0,81 %. Bien entendu, une collectivité publique n'a pas pour but de faire du bénéfice, et vise à un équilibre global entre les dépenses, y compris les investissements, et les recettes. On sait aussi que les dites «opérations de bouclement», lors de bonnes années, permettent de réduire l'excédent, notamment en procédant à des amortissements extraordinaires qui s'ajoutent au charges. Cela souligne cependant la relative fragilité de la bonne situation des finances communales: il suffit de peu – 1% des recettes – pour passer d'une année excédentaire à une année déficitaire.

Côté recettes, les impôts (40) représentent la plus grosse part. Le Conseil communal, ou cas échéant, le peuple, a le droit de modifier le taux d'imposition, diminuant ainsi les recettes.

Pour compenser cette baisse de recettes, il serait évidemment possible de faire croître les revenus du patrimoine (42) en augmentant les loyers des appartements de la commune, ou le produit des taxes, émoluments et produits des ventes (43) en faisant payer plus cher les services communaux. Mais si le but d'une baisse d'impôts est d'alléger les charges qui pèsent sur les habitant·e·s, il n'est pas très sûr que des décisions de ce genre soient cohérentes ! De plus ces postes représentent ensemble 17% des recettes, soit un tout petit tiers des impôts; compenser une baisse de 1% des impôts demanderait une augmentation de 3% sur ces postes !

Quant aux autres postes de recettes (44 à 46), ils ne sont pas modifiables, ne dépendant pas de décisions communales.

Restent les prélèvements sur les fonds et financements spéciaux (48), et les imputations internes (49), qui n'ont qu'un seul défaut, celui de n'être que comptables, c'est-à-dire de ne pas pouvoir amener un seul centime sonnant et trébuchant.

C'est donc du côté des charges que devrait être compensée une baisse des recettes. Une logique de Café du Commerce voudrait que, sur des dépenses de plus de 113 millions, il soit facile de trouver un ou deux millions à supprimer. Mais quand on y regarde de plus près, domaine par domaine, on se rend compte que seule une faible partie des dépenses peut faire l'objet d'une décision communale qui ait l'effet réel à court terme qui serait «nécessaire». On n'ose en effet pas imaginer que les partisans des baisses d'impôt, qui sont par ailleurs aussi des zélateurs de l'équilibre budgétaire et de la diminution de la dette publique, se satisfassent de comptes durablement déficitaires.

- 30, autorités et personnel: ce domaine, pour l'essentiel composé des charges salariales (salaires et assurances) constitue un gros quart des charges (28%). Ceux pour qui l'Etat – à tous ses niveaux institutionnels – n'est jamais assez maigre, y verront sûrement, a priori, une bonne cible. Mais pour qui veut des résultats rapides, il faudra chercher ailleurs. En effet – pour autant que l'on soit arriver à identifier des postes et des fonctions inutiles – la suppression de ces postes ne pourrait se faire du jour au lendemain. Quant à une diminution des salaires, elle passerait par une modification du statut du personnel, opération lourde… et politiquement risquée.

- 31, biens, services, marchandises: ce domaine regroupe – pour près de 20 millions – toutes sortes de dépenses. Les imprimés et fournitures de bureau (310, 0,7 mio), les achats de mobilier, matériel, machines et véhicules (311, 1.6 mio), les autres fournitures et marchandises (313, 1.3 mio), les réceptions et manifestations (317, 0,4 mio) semblent pouvoir faire l'objet d'une décision libre (ce qui ne veut pas dire sans conséquences) du Conseil communal. Les postes d'entretien (314 Entretien des immeubles, routes et territoire, 4,5 mios et 315 Entretien d'objets mobilier et d'installations techniques, 0,6 mio) peuvent aussi être rabotés de plein droit par le Conseil communal, même si les conséquences se feraient violemment sentir ultérieurement, d'autant plus que le retard accumulé durant plusieurs législatures n'est pas encore rattrapé (voir «Baisser les impôts communaux ? Un souhait banal, mais une mauvaise idée», note e) . On peut aussi penser qu'il serait possible de diminuer les Loyers, fermages et redevances d'utilisation (316, 0,9 mio) que paie la commune; cependant il faut tenir compte du fait que certains locaux sont absolument indispensables et que, pour d'autres, sont conclus des baux à long terme; ce qui amène à estimer la marge de manoeuvre à un gros quart, (soit 0.2 mio). Parmi les honoraires et prestations de services (318, 5,8 Mios), il faut aussi opérer un tri: on peut imaginer que l'on taille dans les honoraires des vignerons et cavistes (mais avec quelles conséquences !), et dans les frais d'affranchissement et de téléphone (total 1,1 mio); mais on voir mal comment toucher aux frais bancaires, aux frais de contentieux et de poursuites (qui rapportent !), aux primes d'assurances, aux émoluments versés au Canton pour la perception des impôts, aux frais de transports pour les ordures et aux coût des nettoyages par des entreprises spécialisées des musées et des garderies. Enfin, les perspectives que l'on connaît quant au prix des énergies ne laissent guère d'illusion sur la possibilité de baisser le coût des achats d'eau, d'énergie, de combustible (312, 3,6 mios), même si les efforts pour diminuer les consommations sont poursuivis et portent leurs fruits; et il ne semble pas être de la vocation de la commune de ne pas payer ses Impôts, taxes, cotisations et frais divers. Au total, ce domaine laisse apparaître un périmètre au sein duquel des décisions sur des économies sont possibles de 10,4 millions.

- 32, intérêts passifs: les emprunts ayant été par définition conclus antérieurement, aucune décision du Conseil communal n'est possible sur ce point. Si ce n'est continuer la politique actuelle, de diminuer le montant total des emprunts quand c'est possible, et de profiter des taux bas pour renouveler les emprunts qui doivent l'être au meilleur coût.

- 33, amortissements: là aussi, résultat de décisions antérieures. Et surtout, purement comptables. Donc aucune diminution de charges réelles possible.

- 35, remboursements, participations et subventions à des collectivités publiques: dans ce domaine, ce qui n'est pas fixé par des lois cantonales ou fédérales ou par des accords cantons-communes (facture sociale, péréquation intercommunale, participation aux déficits des transports publics) l'est par des accords intercommunaux (sécurité Riviera). Impossible d'y toucher.

- 36, aides et subventions: l'intitulé fera certainement saliver les éradicateurs de dépenses ! Mais même pour qui aurait un coeur de pierre et ne se soucierait aucunement des habitants en difficulté, de la culture ni du sport, il n'est pas possible d'y faire une coupe rase. Sur 8 millions, quelque 3 millions ne sont pas ou difficilement modifiables (Asmado-soins à domicile, Fonds culturel intercommunal, conservatoire, subventions au logement déjà en cours…). On ajoutera donc 5 millions aux 10,4 millions comptés ci-dessus.

- 38, attributions aux fonds et financements spéciaux et 39, imputations internes: à nouveau, il s'agit là d'écritures comptables, sans correspondance réelle. Et comme dit plus haut, le domaine 39 trouve son pendant aux recettes, d'égal volume, sous 49.

On constate donc que la répercussion d'une baisse des recettes ne se ferait pas par écrémage sur l'ensemble des dépenses de la commune, mais sur une part de moins de 15%; non pas sur 113 millions (chiffres de 2008), mais sur 15,4 millions. Et qu'elle serait donc bien plus durement ressentie qu'il n'y paraît.

Un examen du budget 2010 (en utilisant le fichier Budget 2010, détail des charges et revenus par nature, téléchargeable sur le site de la commune de Vevey) montre certes des différences, mais qui n'entament pas la logique utilisée ci-dessus ni les grandes lignes de ses conclusions.

Une version pdf ce document est disponible

(8 décembre 2009)